Cyberversicherung für Unternehmen

Der optimaler Schutz vor Cyber-Risiken

Ist Ihr Unternehmen ausreichend auf Hackerangriffe vorbereitet? Erfahren Sie, wie Sie durch die Kombination von technischem Know-how und finanzieller Absicherung Ihr Unternehmen gegen Cyberkriminalität stärken können.

Der Cyber-Schutz für Ihr Unternehmen

- Cyber-Risiken analysieren

- Cyber-Risiken verstehen

- Cyber-Risiken absichern

Die Cyber-Versicherung ist ein wichtiges Element im Risikomanagement für moderne Unternehmen. Sie hilft nicht nur, finanzielle Verluste zu minimieren, sondern bietet im Schadenfall auch Unterstützung durch Experten, um auf Cyberbedrohungen effektiv reagieren zu können.

Lassen Sie sich von unseren Experten beraten:

24 Stunden Notfallhilfe mit IT-Forensik

Im Notfall können Sie 365 Tage im Jahr rund um die Uhr telefonisch Hilfe anfordern.

Ein IT-Experte leitet umgehend die wichtigsten Schritte zur Schadensbegrenzung ein. Sie bekommen so schnell wie möglich Experten an Ihre Seite gestellt, um den Vorfall zu analysieren.

Referenzkunden – Cyber-Versicherung

Ihr Unternehmen vor Cyberangriffen schützen

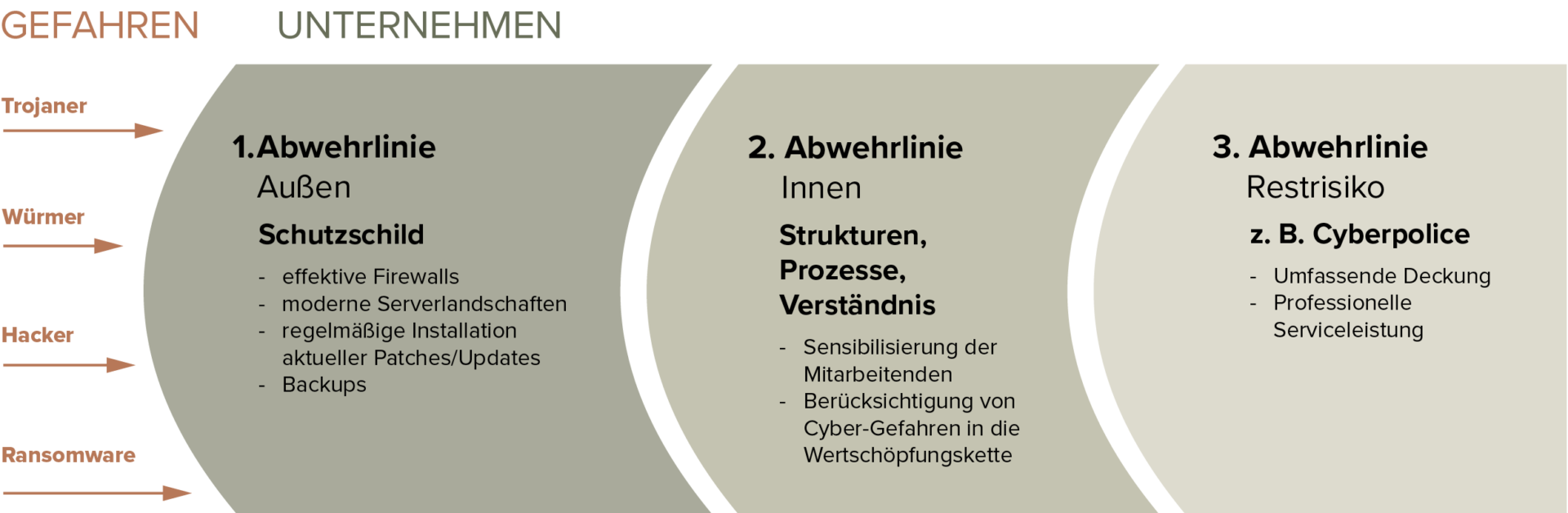

Den Schutz gegen Hackerangriffe zu gewährleisten, erfordert eine umfassende Strategie, die technische, organisatorische und menschliche Aspekte berücksichtigt.

1. Abwehrlinie – Das IT-Schutzschild

Die meisten Cyber-Gefahren können bereits über ein effektives IT-Sicherheitsschutzschild abgewehrt werden. Wie sicher ist Ihre 1. Abwehrlinie? Unser kompetenter Partner Conperience bietet hierzu einen kostenlosen Cyber Security Quick Check für Sie an.

2. Abwehrlinie

Stärkung der Zugriffskontrolle:

Implementieren Sie starke Passwortrichtlinien und zwingen Sie regelmäßige Passwortänderungen, verwenden Sie Zwei-Faktor-Authentifizierung (2FA) für zusätzliche Sicherheitsebenen und beschränken Sie den Zugriff auf sensible Daten und Systeme auf autorisierte Benutzer.

Schulung der Mitarbeiter:

Sensibilisieren Sie Ihre Mitarbeiter für Cyber-Bedrohungen und trainieren Sie sie in bewährten Sicherheitspraktiken. Fordern Sie regelmäßige Schulungen zur Erkennung von Phishing-Angriffen und anderen Social-Engineering-Techniken an.

3. Abwehrlinie

Durch den Abschluss einer Cyber-Versicherung schützen Sie Ihr Unternehmen vor den finanziellen Folgen von Cyber-Angriffen und Datenverlusten. Dazu können Kosten für die Wiederherstellung von Daten, Rechtsberatung, Benachrichtigung von Betroffenen, Schadensersatzforderungen und sogar Erpressungsgelder zählen.

Auswahl möglicher Cyberangriffe

Malware:

Viren, Würmer, Trojaner und andere schädliche Software, die entwickelt wurde, um Systeme zu infizieren, Daten zu stehlen oder zu beschädigen.

Phishing:

Phishing-Angriffe zielen darauf ab, Benutzer dazu zu verleiten, vertrauliche Informationen preiszugeben. Dies geschieht oft über gefälschte E-Mails, Websites oder Nachrichten.

Ransomware:

Bei Ransomware-Angriffen werden die Daten eines Opfers verschlüsselt und erst nach Zahlung eines Lösegelds wieder freigegeben.

Distributed Denial of Service (DDoS):

Bei DDoS-Angriffen werden Netzwerke oder Websites durch eine Flut von Anfragen überlastet, was zu Ausfallzeiten und Serviceunterbrechungen führen kann.

Leistungen der Cyber-Versicherung

Deckung von Datenschutzverletzungen

Cyber-Versicherungen bieten Schutz bei Datenlecks, einschließlich der Kosten für:

- Benachrichtigung der betroffenen Personen über die Verletzung ihrer Daten.

- Bereitstellung von Dienstleistungen wie Kreditüberwachung für die betroffenen Personen.

- Rechtsberatung zur Einhaltung der Datenschutzgesetze.

Wiederherstellung von Daten und Systemen

Im Falle einer Beschädigung oder Zerstörung von Daten durch Malware, Ransomware oder andere Cyberangriffe übernimmt die Cyber-Versicherung die Kosten für:

- Wiederherstellung verlorener oder beschädigter Daten.

- Reparatur oder Ersatz beschädigter Software oder Hardware.

- Wiederherstellung betroffener Systemfunktionen und Dienste.

Haftpflichtschutz

Cyber-Versicherungen decken Ansprüche Dritter ab, die aufgrund von Cyberereignissen entstehen. Dies beinhaltet:

- Schadenersatzforderungen wegen Verletzung der Privatsphäre oder Veröffentlichung vertraulicher Informationen.

- Verteidigungskosten bei rechtlichen Auseinandersetzungen.

- Kosten aufgrund von Verstößen gegen Urheberrechte, Marken oder andere geistige Eigentumsrechte.

Betriebsunterbrechung

Viele Cyber-Versicherungen bieten Deckung für finanzielle Verluste, die durch eine Betriebsunterbrechung infolge eines Cyberangriffs entstehen. Dies umfasst:

- Entgangene Einnahmen, die während der Ausfallzeit der Systeme hätten erzielt werden können.

- Zusätzliche Kosten, die entstehen, um den Betrieb aufrechtzuerhalten oder schneller wiederherzustellen.

Erpressungsschutz

In Fällen von Ransomware oder anderen Formen der Erpressung bietet die Cyber-Versicherung Unterstützung durch:

- Übernahme von Lösegeldforderungen (nach Absprache und Genehmigung durch die Versicherung).

- Beratung durch spezialisierte Verhandler und Sicherheitsexperten.

- Untersuchung und rechtliche Schritte gegen die Täter, wenn möglich.

Wichtige Informationen zur Cyber-Versicherung

Was wird durch eine Cyber-Versicherung abgedeckt?

Die Cyber-Versicherung deckt sowohl Eigen- als auch Drittschäden ab. Zu den Eigenschäden zählen zum Beispiel Schäden infolge einer Betriebsunterbrechung, die Kosten für die Beauftragung eines IT-Forensikers zur Analyse und Bereinigung der IT Systeme, die Wiederherstellung von Daten oder die Aufwendung für die Beseitigung eines erlittenen Image-Schadens in der Öffentlichkeit. Drittschäden sind Schäden, die aufgrund gesetzlicher Haftungsbestimmungen von einem Dritten in Anspruch genommen werden. Art und Höhe der abgedeckten Schäden, sind vom Tarif, der Wahl der Zusatzoptionen und der gewünschten Versicherungssumme abhängig. Der Marktvergleich von CyberDirekt bietet Ihnen einen anschaulichen, leicht verständlichen Vergleich der einzelnen Bausteine der verschiedenen Tarife. So können Sie interaktiv den für Sie passenden Tarif finden und auswählen.

Welche Personen sind über die Cyber-Versicherung versichert?

Versicherungsschutz besteht für den im Versicherungsschein genannten Versicherungsnehmer und die dort genannten mitversicherten Unternehmen und Personen.

Dazu können zum Beispiel zählen:

- Sämtliche Mitglieder der Geschäftsführung

- Angestellte Mitarbeiter

- Eingegliederte Mitarbeiter von Zeitarbeitsunternehmen

- Eingegliederte freie Mitarbeiter, soweit diese im Namen und Auftrag des Versicherungsnehmers tätig sind

- Rechtlich selbstständige Tochtergesellschaften innerhalb des EWR.

Wann liegt ein Versicherungsfall vor?

Ein Versicherungsfall ist der erstmals nachprüfbar festgestellte Vermögenschaden, der durch eine Informationssicherheitsverletzung verursacht worden ist, die den Versicherungsfall auslöst. Die auslösenden Ereignisse sind im jeweiligen Tarif festgelegt und können sich zwischen den Versicherern unterscheiden. Folgende Umstände können unter anderem einen Versicherungsfall auslösen: – Eine Netzwerksicherheitsverletzung – Eine Datenrechtsverletzung – Ein Bedienfehler – Ein erfolgter Denial-of-Service-Angriff – Eine Cyber-Erpressung

Was ist ein Denial-of-Service-Angriff (DoS)?

Denial of Service bezeichnet die Nichtverfügbarkeit eines Internetdienstes, der eigentlich verfügbar sein sollte. Die häufigste Art ist die absichtlich herbeigefügte Serverüberlastung. Durch einen konzentrierten Angriff auf das Servernetz, wird eine größere Zahl an Anfragen gestellt, als das System verarbeiten kann und bringt dieses so zum Erliegen. Normale Anfragen können dadurch nicht mehr beantwortet werden. In der Regel wird der Serverbetreiber zu einer Geldzahlung erpresst, damit sein Internetangebot wieder erreichbar ist. Da der Angreifer bei einem DoS-Angriff nicht in den Computer eindringen will, benötigt er auch keine Passwörter oder Ähnliches vom Zielrechner.

Welche Kosten entstehen durch die Versicherung?

Die Beitragshöhe hängt wie bei jeder anderen Versicherung vom Risiko ab, das mit ihr abgedeckt werden soll.

Für die Beitragshöhe können folgende firmenspezifische Kriterien eine Rolle spielen:

- Branche

- Umsatzhöhe, Mitarbeiterzahl

- Bestehende IT-Sicherheitsvorkehrungen

- Bereits zurückliegende Vorfälle

Welche Kosten werden von der Versicherung erstattet?

Die Kosten, die im Versicherungsfall übernommen werden, sind vom jeweiligen Tarif abhängig. Sie sollten deshalb genau prüfen, welcher Tarif Ihrem individuellen Risiko entspricht. Einen umfangreichen Überblick über die verschiedenen Tarife gibt Ihnen der Marktvergleich von CyberDirekt.

Folgende Kosten, die in Verbindung mit der entstandenen Informationssicherheitsverletzung stehen, können beispielsweise erstattet werden:

- IT-Forensik zur Analyse und Beseitigung des Schadens

- Anzeige und Bekanntmachung von Datenrechtsverletzungen

- Anwaltshonorare

- Dateninhaberbenachrichtigungskosten

- Behördliche Meldeverfahrenskosten

- Call-Center-Kosten

- Erstattung des Ertragsausfalls bei Betriebsunterbrechung

- Krisenmanagement und PR-Maßnahmen

- Übernahme von Vertragsstrafen bei Verletzung von Kreditkartenverarbeitungsvereinbarungen

- Wiederherstellung beschädigter Software und/oder Datenbanken

- Sicherheitsanalyse und –verbesserung

Unser Partner für IT-Sicherheit:

Conperience – Ihr Schutz gegen Bedrohungen

Der CyberRisko-Check hilft Ihnen, Schwachstellen aufzudecken und Ihren Unternehmenserfolg durch eine sichere IT-Infrastruktur zu erhalten. Mit maßgeschneiderten Handlungsempfehlungen setzen Sie die richtigen Prioritäten für Ihre IT-Sicherheit.

Nutzen einer Cyber-Versicherung

- Finanzielle Absicherung: Cyber-Versicherungen decken Kosten, die durch Datenverluste, Systemausfälle, Ransomware, Diebstahl und andere sicherheitsrelevante Vorfälle entstehen. Dazu gehören Wiederherstellungskosten, Rechtskosten, Entschädigungen und manchmal auch Erpressungsgelder.

- Support und Beratung: Viele Versicherer bieten Zugang zu Experten für Cybersicherheit und Recht, die im Falle eines Cyberangriffs beraten und unterstützen.

- Schadensbegrenzung: Kosten für PR und Krisenmanagement zur Wiederherstellung des Kundenvertrauens nach einem Datenleck sind oft inklusive.

- Betriebskontinuität: Unterstützung bei Betriebsunterbrechungen kann dazu beitragen, dass ein Unternehmen nach einem Vorfall schneller wieder voll funktionsfähig ist.

Vergleich von Kosten und Nutzen

- Kosten-Effektivität: Unternehmen müssen die potenziellen Kosten eines Cyberangriffs gegen die Kosten der Versicherungsprämie abwägen. Bei einer hohen Abhängigkeit von IT-Systemen und sensiblen Daten kann der Schaden eines Cyberangriffs schnell die Kosten der Versicherung übertreffen.

- Risikominimierung: Eine Cyber-Versicherung kann als ein Teil einer umfassenden Risikomanagementstrategie betrachtet werden. Sie eliminiert zwar nicht das Risiko eines Cyberangriffs, kann aber helfen, die finanziellen und operativen Auswirkungen eines solchen Vorfalls zu minimieren.

- Komplementär zu Cybersicherheitsmaßnahmen: Eine Cyber-Versicherung sollte nicht als Ersatz, sondern als Ergänzung zu soliden Sicherheitspraktiken angesehen werden. Investitionen in gute Cybersicherheit können nicht nur das Risiko eines Angriffs verringern, sondern auch die Versicherungskosten senken.

Unsere Expertinnen für Ihren Cyber-Versicherungsschutz

Gemeinsam erstellen wir die Strategie, wie Sie durch Kombination von technischem Know-how und finanzieller Absicherung Ihr Unternehmen gegen Cyberkriminalität stärken können.

FAQ Cyberversicherung

Eine Cyber-Versicherung ist ein Versicherungsschutz, welcher darauf ausgelegt ist, Unternehmen vor den finanziellen Folgen von Cyber-Angriffen und Datenverlusten zu schützen. Dazu können Kosten für die Wiederherstellung von Daten, Rechtsberatung, Benachrichtigung von Betroffenen, Schadensersatzforderungen und sogar Erpressungsgelder zählen.

Cyberrisiken umfassen Bedrohungen und Gefahren, die durch die Nutzung digitaler Technologien entstehen. Dazu gehören Datenlecks, Hackerangriffe, Malware, Phishing, Identitätsdiebstahl und Systemausfälle. Diese Risiken können zu finanziellen Verlusten, Betriebsstörungen und Reputationsschäden führen.

Das Risiko, als Unternehmen Opfer eines Cyberangriffs zu werden, ist in der heutigen digitalisierten Welt signifikant gestiegen. Cyberkriminelle suchen ständig nach neuen Wegen, um Schwachstellen in Systemen und Netzwerken auszunutzen. Die zunehmende Vernetzung von Geräten und die verstärkte Nutzung cloudbasierter Dienste haben die Angriffsfläche weiter vergrößert. Insbesondere kleine und mittlere Unternehmen (KMU) sind zunehmend im Visier von Cyberkriminellen, da sie oft nicht über die gleichen Ressourcen für umfangreiche Sicherheitsmaßnahmen verfügen wie große Unternehmen. Laut verschiedenen Studien und Berichten sind KMU besonders anfällig für Cyberangriffe, da sie oft weniger robuste IT-Infrastrukturen haben und gleichzeitig wertvolle Daten speichern, die für Angreifer attraktiv sind. Angesichts der wachsenden Komplexität und Häufigkeit von Cyberangriffen ist es für Unternehmen unerlässlich, angemessene Sicherheitsvorkehrungen zu treffen und sich gegen potenzielle Risiken abzusichern.

Datenwiederherstellung: Kosten für die Wiederherstellung von Daten nach einem Cyber-Angriff.

Rechtsberatung und Gerichtskosten: Unterstützung bei rechtlichen Auseinandersetzungen infolge eines Datenlecks oder eines Cyber-Angriffs.

Krisenmanagement: Kosten für PR-Beratung und andere Maßnahmen zur Schadensbegrenzung.

Benachrichtigungskosten: Kosten für die Benachrichtigung von Kunden oder Partnern bei einem Datenleck.

Erpressungsgelder: Kosten, die durch die Zahlung von Lösegeld bei Ransomware-Angriffen entstehen können.

Betriebsunterbrechung: Entgangene Einnahmen, die durch Ausfallzeiten nach einem Cyber-Angriff entstehen.

Jedes Unternehmen, das digitale Daten speichert oder verarbeitet – insbesondere personenbezogene Daten – sollte eine Cyber-Versicherung in Betracht ziehen. Dies schließt kleine und mittelständische Unternehmen ein, die oft nicht über die Ressourcen verfügen, um umfangreiche Sicherheitsmaßnahmen selbst zu implementieren.

Die Kosten für eine Cyber-Versicherung können je nach Branche, Größe des Unternehmens, Art der gespeicherten Daten und vorhandenen Sicherheitsmaßnahmen variieren. Nutzen Sie hierfür unseren Angebotsrechner um hier einen Eindruck zu erhalten.

Unternehmen können die Kosten einer Cyber-Versicherung reduzieren, indem sie in IT-Sicherheit investieren, regelmäßige Schulungen für Mitarbeiter durchführen und starke Datenschutzpraktiken implementieren. Ein gutes Sicherheitskonzept kann das Risiko eines Cyber-Angriffs verringern und somit die Versicherungsprämien positiv beeinflussen.

Ja, Cyber-Versicherungen haben typischerweise Ausschlüsse. Diese können beispielsweise Schäden durch Kriegshandlungen oder allgemeine Softwarefehler umfassen, die nicht direkt durch einen Cyber-Angriff verursacht wurden.

Nein, eine Cyber-Versicherung sollte Teil einer umfassenden Cyber-Sicherheitsstrategie sein. Sie ergänzt andere Maßnahmen wie Cybersicherheitstrainings, regelmäßige Sicherheitsüberprüfungen und technische Sicherheitsmaßnahmen.

Durch den Abschluss einer Cyber-Versicherung können Unternehmen sich nicht nur finanziell absichern, sondern auch Unterstützung bei der Bewältigung von Cyber-Angriffen erhalten. Dennoch bleibt eine proaktive Haltung zur Cyber-Sicherheit der beste Schutz gegen die wachsenden Bedrohungen durch Cyber-Kriminalität.

Ja, eine Cyber-Versicherung ist sinnvoll, insbesondere für Unternehmen, die sensible Daten speichern und verarbeiten. Sie bietet finanziellen Schutz und Unterstützung bei der Bewältigung von Folgen eines Cyberangriffs.

Eine Cyber-Versicherung ist ein wichtiger Schutz für Unternehmen jeder Größe gegen die Risiken, die durch Cyber-Angriffe und Datenlecks entstehen können.

Lassen Sie sich von unseren Experten beraten:

Das könnte Sie ebenfalls interessieren: