Die Dread Disease Versicherung

Finanzieller Schutz bei schweren Krankheiten. Damit aus schweren Zeiten wieder gute Zeiten werden!

Eine schwere Krankheitenversicherung, auch bekannt als Dread Disease Versicherung, bietet eine finanzielle Absicherung im Falle der Diagnose einer schweren Krankheit. Diese Versicherungspolice zahlt eine vorab festgelegte Geldsumme aus, wenn der Versicherte an einer bestimmten schweren Krankheit erkrankt, unabhängig von den tatsächlichen Behandlungskosten.

Typische abgedeckte Krankheiten umfassen Krebs, Schlaganfall, Herzinfarkt, Multiple Sklerose und andere schwere Gesundheitszustände. Diese Versicherung ermöglicht es den Versicherten, sich auf ihre Genesung zu konzentrieren, ohne sich über finanzielle Belastungen sorgen zu müssen, wie etwa medizinische Kosten, Ausfallzeiten bei der Arbeit oder zusätzliche Unterstützung für die Familie.

Verwendungsbeispiele:

- Ausgleich von Verdienstausfall

- Spezialisten, alternative Therapien, Rehabilitationsmaßnahmen etc.

- Umbau von Wohnung oder Haus

- Einstellung einer Pflegekraft/Haushaltshilfe

- Erforderliche Anschaffungen wie z.B. ein rollstuhlgerechtes Fahrzeug

- Ablösung eines Darlehens

Was leistet eine Dread Disease Versicherung?

Versichert ist eine Einmalleistung, die im Leistungsfall ausgezahlt wird. Haben Sie zum Beispiel eine Versicherungssumme von 100.000 € vereinbart, erhalten Sie diese Summe in voller Höhe, wenn bei Ihnen eine der versicherten schweren Krankheiten diagnostiziert wurde und der Versicherungsfall durch den Versicherer anerkannt wurde – und das steuerfrei.

- Volle Zahlung der Versicherungssumme bei schwerer Krankheit

- Einmalzahlung bei Eintritt von 68 Erkrankungen

- Diagnoseabhängig

Welche Krankheiten sind versichert?

Absicherung gegen finanzielle Folgen von insgesamt 68 Erkrankungen4. Dabei erhalten Sie bei vielen Krankheiten mit einem niedrigeren Schweregrad der Erkrankung bereits eine Teilleistung5

Was kostet eine Dread Disease Versicherung?

Der Beitrag ist von der Versicherungsdauer und -summe abhängig. Beide können Sie ganz individuell vereinbaren. Das, was sie monatlich zahlen, steigt nur, wenn Sie Ihren Schutz erhöhen oder verlängern möchten. Sie können eine Schwere Krankheiten Versicherung schon ab 10 € im Monat bekommen.

Individuelle Gutachten – Komplett-Check für ein freies Leben

Privat- und Gewerbe-Gutachten

Mit dem Finanz- und Versicherungsgutachten erhalten Sie unabhängige Handlungsanweisungen und Empfehlungen, um Ihren Versorgungsstatus optimal einzurichten – für ein freies Leben, egal, was passiert!

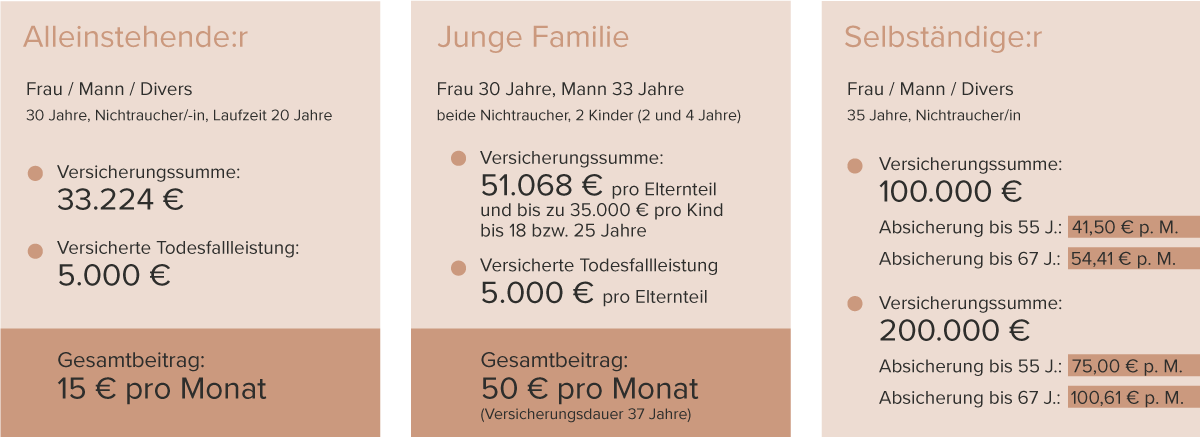

Für wen eignet sich die Schwere Krankheiten Versicherung?

Unterschied: Dread Disease Versicherung vs. Berufsunfähigkeitsversicherung?

Die Dread Disease Versicherung zahlt sofort die volle Vertragssumme, sobald eine schwere Erkrankung eintritt. Die Berufsunfähigkeitsversicherung zahlt die vereinbarte Monatsrente erst dann, wenn Sie tatsächlich nicht mehr arbeiten können.

Vorteil der Berufsunfähigkeitsversicherung: Sie bekommen die Rente, egal welche Erkrankung zur Berufsunfähigkeit führt. Auch seelische Störungen, Gelenkverschleiß oder Kreislauferkrankungen sind in der Berufsunfähigkeitsversicherung mitversichert.

- Für jeden

- Aber besonders für Berufsgruppen mit Bürotätigkeit und Selbständige, bei denen eine Berufsunfähigkeit eher selten leistet

- Menschen mit Vorerkrankungen im Bewegungsapparat

- Personen mit erblicher Belastung – nach Vorerkrankungen in der Familie wird nicht gefragt

- Unternehmer/Geschäftsführer: als Key Man Police, um ihr Unternehmen abzusichern. (Bei Verlust durch Tod oder schwere Krankheit von »Schlüsselpersonen«)

- Familien: durch einen Hinterbliebenenschutz sicherst du die Familie finanziell ab

Kann der Schutz auch später noch geändert werden?

Die Tarife sind sehr flexibel und passen sich Ihrem Absicherungswunsch an. Sie können zum Beispiel Ihre Versicherungssumme auch später noch erhöhen oder die Vertragslaufzeit verlängern, und das in vielen Fällen ohne erneute Gesundheitsprüfung.

Können auch Kinder versichert werden?

Wer sich als Familie absichert, profitiert von dem automatischen Mitversichern der Kinder im Vertrag der Eltern. Hier sind minderjährige Kinder ab dem 30. Tag nach der Geburt bis zu 35.000 € kostenlos gegen schwere Krankheiten mitversichert. Kinder können aber auch ab dem ersten Lebensjahr über einen eigenen Vertrag abgesichert werden.

Wann endet der Vertrag?

Er endet mit Ablauf der Vertragslaufzeit oder mit Eintritt der schweren Erkrankung. Der Vertrag muss aber nicht automatisch mit Auszahlung der Versicherungssumme enden. Wenn Sie es wünschen, können Sie den Schutz nach Eintritt der schweren Krankheit für den Fall einer weiteren Erkrankung mit der halbierten Versicherungssumme aufrechterhalten.

Was ist eine Keyman-Police?

Eine Keyman-Police ist eine Versicherung gegen das Risiko eines finanziellen Ausfalls durch Tod, Erkrankung oder Unfall einer Führungskraft im Unternehmen. Versicherungsnehmer ist das Unternehmen, das eine oder mehrere ihrer Führungskräfte versichert. Fällt diese Schlüsselfigur (englisch Keyman) durch Tod, Krankheit oder Unfall aus, sind auch für das Unternehmen negative finanzielle Folgen zu erwarten, beispielsweise durch notwendige Reorganisation, Neubesetzung der Stelle, Verzögerungen bei Projekten oder dem Weggang von Kunden. Die Keyman-Versicherung zahlt im Schadensfall eine Versicherungssumme, die diese finanziellen Folgen auffängt.

Die Keyman-Police ist eine betriebliche Versicherung, jedoch nicht mit anderen Formen einer Leistungsausfallversicherung oder betrieblichen Unfallversicherung zu verwechseln. Versichert ist ausschließlich das Ausfallrisiko einer bestimmten Führungskraft. Der Umfang des Versicherungsschutzes wird frei zwischen Unternehmen und Versicherung festgelegt.

Absicherung für Unternehmer:

Bereits eine 14-tägige Abwesenheit des Unternehmers reicht laut einer Studie der Handelskammer Hamburg durchschnittlich aus, um eine Firma in Existenznot zu bringen. Hier bietet die Keyman-Absicherung Hilfe bei einem krankheitsbedingten Ausfall, weil finanzielle Mittel für Löhne, Miete, Kredite und auch für eine eventuell nötige Vertretung bereitstehen, können Sie kürzertreten und beruhigt genesen.

Absicherung wichtiger Mitarbeiter

Durch Absicherung von Führungskräften, die innerhalb des Unternehmens eine Schlüsselposition bekleiden, schützen Sie sich vor den weitreichenden Folgen eines plötzlichen, krankheitsbedingten Ausfalls dieser wichtigen Mitarbeiter. Speziell die Kosten der Personalsuche und das Gehalt für eine Vertretung lassen sich so finanzieren.

Könnte Ihr Unternehmen fortgeführt werden, wenn Sie ausfallen würden?

Überprüfen Sie anhand dieser Checkliste wie zukunftsfest Ihr Unternehmen ist!

Was kostet eine Keyman Absicherung?

Die Kosten richten sich hier nach individuellen Faktoren – Hier kannst Du Dir ein Angebot berechnen:

Fragen und Antworten:

Ja, grundsätzlich können Sie sich auch mit einer Vorerkrankungen versichern. Dies hängt von der Art der Vorerkrankung ab. Gab es schon mal einen Bandscheibenvorfall, wäre das zum Beispiel kein Problem. Bei einer diagnostizierten Herzschwäche sieht es anders aus. Sprechen Sie dazu mit uns über Ihre persönliche Situation.

Sie können Ihren Versicherungsschutz jederzeit erhöhen. Dabei müssen Sie in der Regel einige Gesundheitsfragen neu beantworten. Bei bestimmten Ereignissen ist das aber nicht erforderlich, zum Beispiel nach einer Gehaltserhöhung von mehr als 10% brutto, nach einer Heirat oder wenn die Familie Zuwachs bekommen hat, wird auf die Gesundheitsfragen verzichtet.

Ihre Versicherungssumme erhalten Sie grundsätzlich, wenn Sie an einer der versicherten Krankheiten erkrankt sind. Die Auszahlung hängt überhaupt nicht davon ab, ob Sie weiterhin berufstätig sein können oder nicht.

Einkommensversicherung

Wozu wird eine Einkommensversicherung benötigt?

In unserer heutigen Zeit kann der Verlust der Einkommenskraft schnell dramatische Folgen haben. In dieser Situation stehen Versicherungen bereit, die Sie auffangen, jedoch in der Regel gesundheitliche Prüfungen und eine erhebliche Geldleistung voraussetzen. Wenn Sie eine oder gar beide Bedingungen nicht erfüllen können, steht Ihnen die Einkommensversicherung zur Verfügung. Diese ist häufig billiger als alternative Absicherungen.

Die Einkommensversicherung ist eine Absicherung, die Ihnen eine Rente zahlt, wenn Ihre Einkommenskraft eingeschränkt wird. Die Höhe der Rente der Einkommensversicherung ist abhängig von der Art des Tarifes. Beachten Sie, dass die Versicherung in der Regel keine psychischen Gründe für den Verlust Ihres Einkommens zulässt. Die Absicherung Ihrer Gesundheit wird im Gegenzug aber sehr präzise beschrieben, sodass eine Auszahlung der Rente unkompliziert erfolgt.

Sie haben noch Fragen zur Dread Disease Versicherung bzw. zur Schweren Krankheiten Versicherung? Dann vereinbaren Sie gerne einen Gesprächstermin.

Kunde werden mit simplr

Unabhängige Komplett-Analyse für Finanzen, Versicherung und Versorgung – individuell abgestimmt auf Ihre Situation und Bedürfnisse.