Unfallversicherung

Unfälle sind im Laufe des Lebens unvermeidlich. In den meisten Fällen sind die Konsequenzen einfach, in manchen Fällen können die Konsequenzen aber eine sehr große Tragweite annehmen. Beispielsweise, wenn Sie im Zuge eines Unfalles einen Teil Ihres Körpers verlieren, den Sie für die Ausübung Ihrer Arbeit zwingend benötigen.

Eine Unfallversicherung nimmt einer solchen Situation die größte Brisanz, indem Sie entweder eine Einmalzahlung erhalten, mit welcher Sie sich an Ihre neue Situation anpassen können, oder indem Sie eine Rente erhalten, mit der Sie sich über Ihre zukünftige finanzielle Situation weniger Sorgen machen müssen.

Vorteile der Unfallversicherung

- Finanzielle Absicherung: Deckt Kosten für Heilbehandlungen, Rehabilitationsmaßnahmen und Hilfsmittel.

- Einmalzahlungen: Bei dauerhaften Schäden oder Invalidität wird eine einmalige Kapitalzahlung geleistet.

- Einkommenssicherung: Unterstützung bei Verdienstausfällen durch Unfälle, sowohl im privaten als auch beruflichen Bereich.

- Anpassbare Leistungen: Individuelle Anpassung des Versicherungsschutzes an persönliche Bedürfnisse und Risiken.

- Weltweiter Schutz: Versicherungsschutz gilt rund um die Uhr und weltweit, unabhängig vom Aufenthaltsort.

Die Unfallversicherung in Kürze

Die Unfallversicherung bietet finanzielle Absicherung bei unvorhergesehenen Unfällen und deren Folgen. Sie übernimmt Kosten für medizinische Behandlungen, Rehabilitationsmaßnahmen und zahlt bei dauerhafter Invalidität eine Entschädigung, um die finanzielle Sicherheit zu gewährleisten.

Wofür benötige ich eine Unfallversicherung?

Die Unfallversicherung hilft mit der Zahlung einer einmaligen Summe, um die schlimmsten Folgen unmittelbar bewältigen zu können. Insbesondere wird dabei an Einkommensausfälle gedacht, Umbaumaßnahmen (z.B. behindertengerechter Ausbau des Haushalts) oder teure Rehabilitation, soweit diese nicht vom Krankenversicherer übernommen werden. Obwohl es in der Unfallversicherung auch die Variante der Unfallrente gibt, eignet sich die Unfallversicherung auf keinen Fall als Ersatz für eine Berufsunfähigkeits– oder Erwerbsunfähigkeitsversicherung, es sei denn Letztere könnten aufgrund gesundheitlicher Probleme nicht vereinbart werden. Die wichtigste Leistung der Unfallversicherung ist die Zahlung eines Geldbetrages im Falle einer Unfallinvalidität.

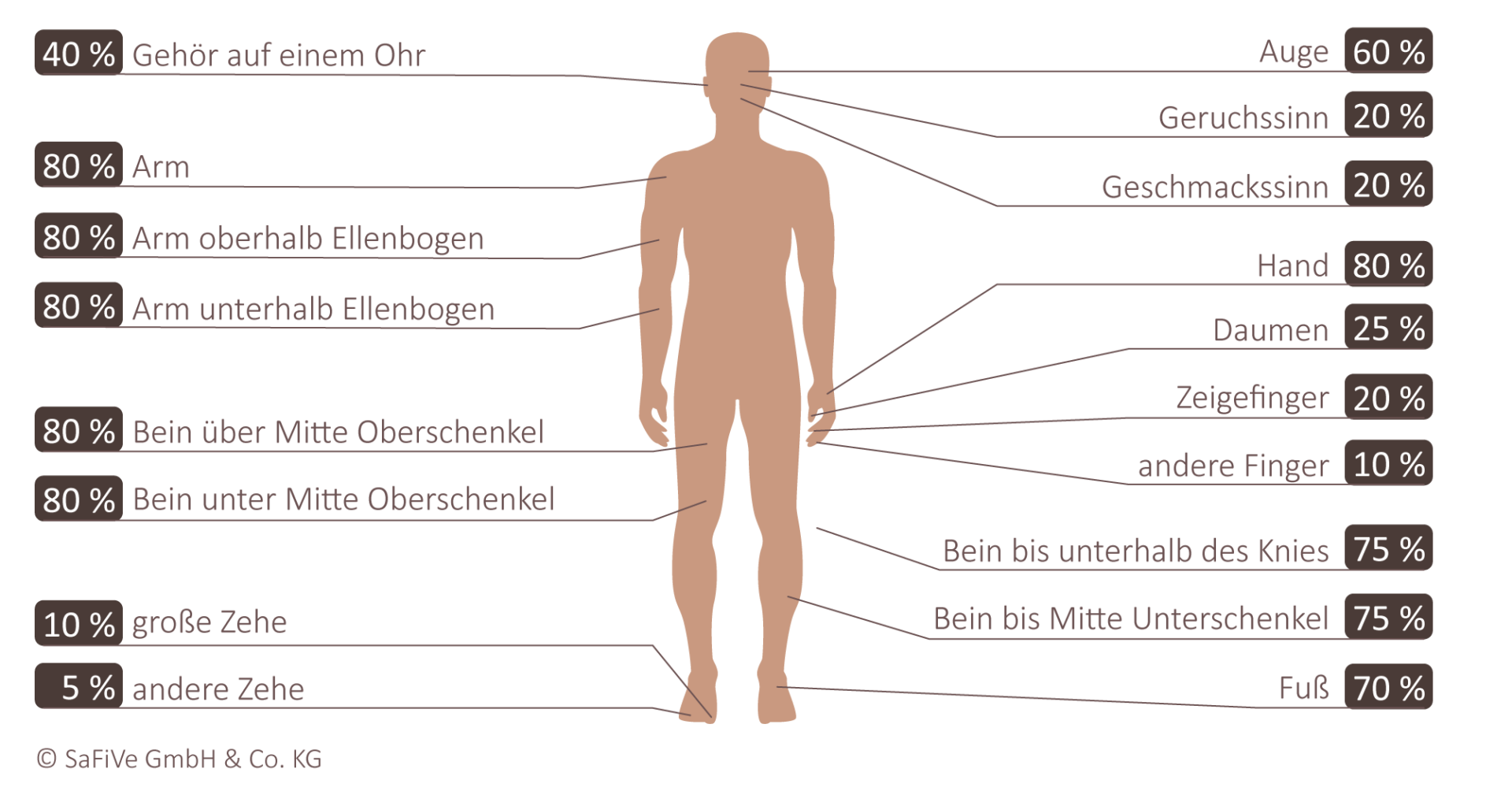

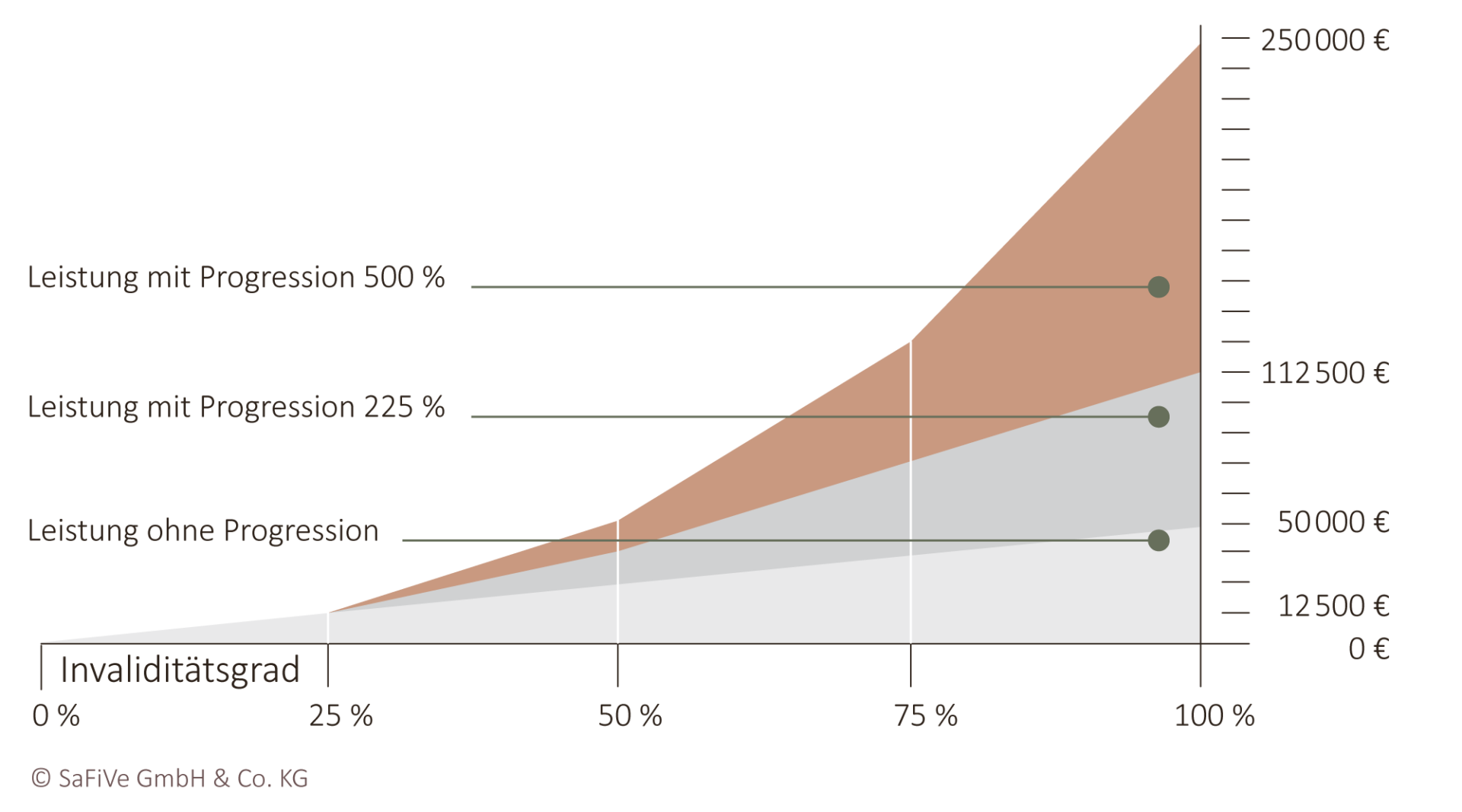

Der prozentuale Invaliditätsgrad wird dabei in Abhängigkeit von der körperlichen Beeinträchtigung nach einer vertraglich vereinbarten Gliedertaxe festgestellt. Je höher der prozentuale Invaliditätsgrad ist, desto höher fällt die finanzielle Leistung bis maximal zur Versicherungssumme aus. Aus diesem Grund gilt bei der Vereinbarung der Unfallversicherung ein besonderes Augenmerk auf die Gliedertaxe. Die Gliedertaxe gibt vor, für welche Körperteile und –Funktionen welche Prozentwerte angesetzt werden. Generell sollte darauf geachtet werden, dass die Stimme in der Gliedertaxe Berücksichtigung findet. Berufe, bei denen es auf besondere körperliche Fähigkeiten ankommt, sollten darauf achten, dass die Gliedertaxe den Anforderungen an den Beruf besonders Rechnung trägt. So sind beispielsweise Ärzte und Feinmechaniker gut beraten, auf eine hohe Berücksichtigung von Beschädigungen der Finger und der Hand zu achten. Zusätzlich wird die Leistung von der vereinbarten Progression beeinflusst.

Die Progression führt bei höheren Invaliditätsgraden zu einer verhältnismäßig höheren Leistung, die auch deutlich über die Versicherungssumme hinausgehen kann. Je höher der Grad der Invalidität ist, desto höher wird die Schadensersatzleistung. Daher führt eine hohe Progression zu einer stärkeren Berücksichtigung schwerer Unfälle, während bei leichten Unfällen kaum eine Wirkung besteht.

Hände versichern mit Handara

Als Versicherungsnehmer einer Unfallversicherung befinden Sie sich in der Schwierigkeit, einen Spagat zwischen geringstmöglicher Beitragsleistung und bestmöglicher Abdeckung durch die Versicherung zu erreichen. Problematisch ist zudem, dass der Versicherungsnehmer nicht weiß, welche Unfälle ihn im Laufe des Lebens erwarten. Um dennoch eine gute finanzielle Absicherung zu erhalten, ist es möglich, über die Progression der Versicherung die Leistungsauszahlung mit zunehmender Schwere des Unfalls zu erhöhen. Wenn Sie sich für eine Unfallversicherung entscheiden, achten Sie daher insbesondere auf die Konditionen der Progression, um im Bedarfsfall eine optimale finanzielle Unterstützung zu beziehen.

Wie funktioniert die Unfallversicherung?

Alle fünf Sekunden verunglückt bei uns ein Mensch. Das sind ca. 6 Millionen Unfälle im Jahr. Selbst wenn die meisten Unfälle glimpflich ablaufen, bedeutet ein schwerer Unfall für viele Menschen eine Einschränkung und zusätzliche Ausgaben. Gegen die finanziellen Folgen können Sie sich durch eine Unfallversicherung schützen.

Die Gliedertaxe:

Die Progression:

Die Grundsummen einer vereinbarten Invaliditätsleistung können durch eine Progressionsklausel gesteigert werden, um die versicherte Person bei höheren Invaliditätsgraden finanziell besser zu stellen.

Unsere Expertinnen für Ihre Unfallabsicherung

Sie haben noch Fragen zur Unfallversicherung? Dann sprechen Sie uns gerne an. Als unabhängige Versicherungsmakler haben wir die für Sie individuell passende Versicherungsoption.

Lara-Alexandra Aigner und Marie Christina Schröders

FAQs zur Unfallversicherung

Eine Unfallversicherung bietet finanziellen Schutz bei Unfällen, die zu körperlichen Schäden führen. Sie zahlt je nach Vertragsspezifikation eine einmalige Summe oder eine lebenslange Rente bei Invalidität, unterstützt mit Reha-Maßnahmen und übernimmt in manchen Fällen auch Bergungs- und Heilkosten. Sie ergänzt die gesetzliche Unfallversicherung, die nur Arbeits- und Wegeunfälle abdeckt, um private Situationen.

Die gesetzliche Unfallversicherung schützt Personen nur bei Unfällen im beruflichen Kontext oder auf dem direkten Weg dorthin bzw. nach Hause. Die private Unfallversicherung deckt hingegen 24 Stunden am Tag und weltweit alle Unfälle in der Freizeit, im Haushalt, beim Sport und auf Reisen ab.

Zu den Kernleistungen gehören die Invaliditätsleistung, die Todesfallleistung, das Krankenhaustagegeld, das Übergangsgeld, die Bergungskosten und die Kosten für kosmetische Operationen. Der genaue Leistungsumfang kann jedoch je nach gewähltem Tarif variieren.

Die Invaliditätsleistung hängt von der Schwere der dauerhaften körperlichen oder geistigen Beeinträchtigung ab, die durch einen Unfall verursacht wurde. Die Feststellung erfolgt in der Regel anhand einer Gliedertaxe, die für verschiedene Körperteile und Funktionen festlegt, welcher Prozentsatz der vereinbarten Versicherungssumme bei welchem Grad der Beeinträchtigung gezahlt wird.

Ja, bestimmte Risiken sind oft ausgeschlossen. Dazu zählen Unfälle, die durch Alkohol- oder Drogenkonsum, durch die Ausübung bestimmter gefährlicher Sportarten oder durch vorsätzliches Handeln verursacht werden. Auch Kriegsereignisse oder Unfälle, die durch Kernenergie verursacht werden, sind in der Regel nicht versichert.

Die Progressionsregelung bedeutet, dass die Leistung in Abhängigkeit vom Grad der Invalidität überproportional ansteigt. Bei einem höheren Invaliditätsgrad erhalten Sie also ein Vielfaches der Grundsumme, was eine finanzielle Absicherung bei schweren Schäden verbessert.

Ja, viele Versicherungen bieten die Möglichkeit, den Versicherungsschutz durch Zusatzbausteine wie eine erhöhte Todesfallleistung, ein erhöhtes Tagegeld oder spezielle Leistungen bei Unfällen im Ausland individuell zu erweitern.

Der ausgeübte Beruf kann Einfluss auf die Beitragshöhe haben, da bestimmte Berufsgruppen einem höheren Unfallrisiko ausgesetzt sind. Manche Versicherer unterscheiden nach Risikoklassen und passen dementsprechend die Prämien an.

Ja, für Kinder gibt es spezielle Unfallversicherungen, die auf die Bedürfnisse und Risiken im Kindesalter zugeschnitten sind. Diese bieten oft zusätzliche Leistungen wie eine Invaliditätsleistung bei bestimmten Krankheiten, die zu einer dauerhaften Beeinträchtigung führen.

Wichtig ist, dass Sie die Versicherungssumme und die Progressionsregelung entsprechend Ihrem Bedarf und Ihren finanziellen Möglichkeiten wählen. Achten Sie auf den genauen Leistungsumfang, eventuelle Ausschlüsse und die Möglichkeit, den Vertrag an veränderte Lebensumstände anzupassen.