Degressive AfA ermöglicht Steuerersparnisse für Immobilienbesitzer

Das Wachstumschancengesetz bringt die degressive Abschreibung für Abnutzung (AfA) zurück und eröffnet Anlegern erhebliche Steuervorteile

Das am 22. März 2024 verabschiedete Wachstumschancengesetz bringt für Immobilienanleger bedeutende Neuerungen, die sowohl steuerliche Anreize als auch regulatorische Erleichterungen umfassen und somit die Investitionsbereitschaft fördern sollen.

Die degressive Abschreibung ermöglicht eine deutlich schnellere Refinanzierung von Investitionen. Die Neuerung bringt die Erhöhung der Abschreibung von linearen 3 % auf 5% degressive Abschreibung.

Vorteile der degressiven AfA

- Schnellere Refinanzierung von Investitionen

- Hohe Steuerersparnisse

- Wechsel zur linearen Abschreibung: möglich

Was ist die degressive AfA?

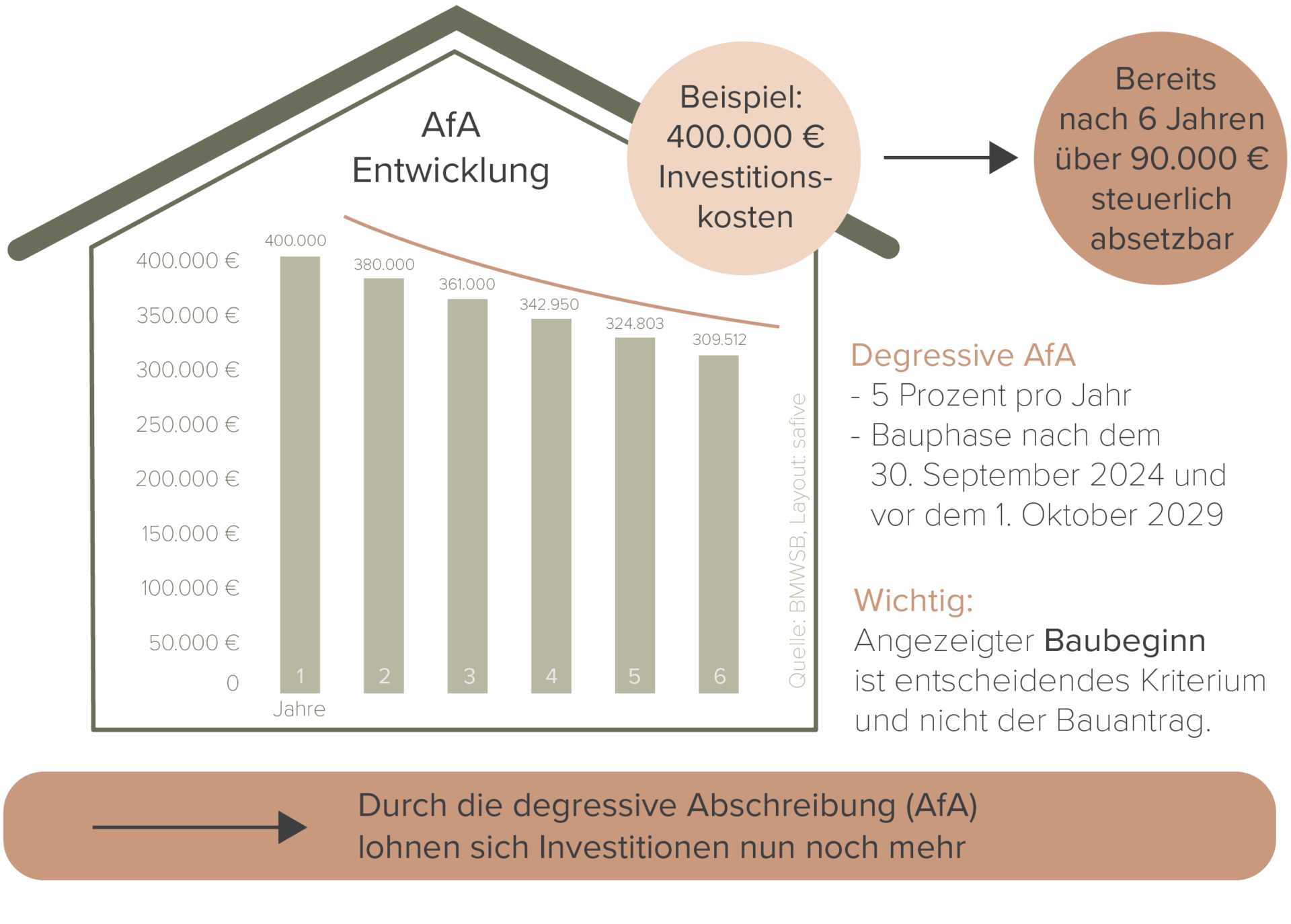

Die degressive Abschreibung (AfA) ermöglicht es Investoren, Neubauten bis Ende September 2029 steuerlich abzuschreiben. Dabei können im ersten Jahr 5 % der Investitionskosten (Gebäudeanteil) und in den Folgejahren jeweils dauerhaft 5 % des Restwertes abgeschrieben werden, bis eine lineare AfA von 3 % zum günstigeren Ergebnis führt und dann der Wechsel zur linearen Abschreibung sinnvoll ist. Dies bedeutet, dass Investoren allein in den ersten zehn Jahren mehr als 36 % der Anschaffungskosten steuerlich geltend machen können!

Beispielrechnung:

Bei Investitionskosten (Gebäudeanteil) von 400.000 € kann der Investor im ersten Jahr 20.000 € (5 % von 400.000 €) steuerlich abschreiben. Im zweiten Jahr sind es 19.000 € (380.000 € Restwert nach Abzug der 20.000 € vom ersten Jahr). Bereits innerhalb von sechs Jahren nach Fertigstellung oder Erwerb der Immobilie kann der Investor mehr als 90.000 € steuerlich absetzen, auf die keine Steuern gezahlt werden müssen. (Quelle: BMWSB)

Wachstumschancengesetz: Änderungen für Immobilieneigentümer und Vermieter

Abschreibung von Wohngebäuden:rnFür Wohngebäude, deren Baubeginn zwischen dem 1.10.2023 und dem 30.9.2029 lag bzw. liegt, wird eine degressive Abschreibung in Höhe von 5% eingeführt.

Wird die Immobilie nicht gebaut, sondern ein »fertiges« Haus gekauft, muss der Kaufvertrag zwischen dem 1.10.2023 und dem 30.9.2029 rechtswirksam geschlossen und die Immobilie bis zum Ende des Jahres der Fertigstellung erworben werden.

Ein Wechsel zur linearen Abschreibung ist möglich.

Kombination mit der Sonder-AfA: Mögliche Steuervorteile

Die degressive AfA kann mit den verbesserten Bedingungen der Sonderabschreibung nach § 7b EStG kombiniert werden. Hierbei wurden die Baukostenobergrenze auf 5.200 Euro pro m² und die begünstigten Herstellungs- oder Anschaffungskosten auf 4.000 Euro pro m² angehoben. Eigentümer von Wohnimmobilien, die den Effizienzhausstandard 40 (EH40) erreichen und mit dem Nachhaltigkeitssiegel QNG ausgezeichnet sind, profitieren zusätzlich von einer Sonderabschreibung von 20 % über vier Jahre.

Strategien für das Immobilieninvestment

Optimierung der Abschreibungen:

Degressive Abschreibung: Startet anteilig im Anschaffungs- oder Herstellungsjahr und ermöglicht eine schnelle Abschreibung ab Beginn.

Kombinierte Abschreibung: Die degressive AfA kann mit der Sonder-AfA kombiniert werden. Die linearen AfA kann ebenfalls mit der Sonder-AfA kombiniert werden, was Flexibilität und zusätzliche steuerliche Vorteile ermöglichen kann. Eine Kombination aller 3 Abschreibungsoptionen ist NICHT möglich.

Flexibler Wechsel: Ein Wechsel zur linearen Abschreibung ist möglich, um sich an veränderte finanzielle Rahmenbedingungen anzupassen.

Die degressive AfA im Überblick:

- Anwendung: Nur für neu gebaute oder im Jahr der Fertigstellung erworbene Wohngebäude und Wohnungen.

- Abschreibung: Im ersten Jahr 5 % der Investitionskosten (Gebäudeanteil), in den Folgejahren 5 % des Restwertes.

- Wechsel zur linearen AfA: Möglich.

- Bauzeitraum: Baubeginn zwischen 1. Oktober 2023 und 30. September 2029.

- Entscheidendes Kriterium: Der Baubeginn, nicht der Bauantrag.

- Erwerb: Vertragsabschluss zwischen 1. Oktober 2023 und 30. September 2029, Erwerb bis Ende des Jahres der Fertigstellung.

- Kombination: Mit Sonderabschreibung für Mietwohnungsneubau kombinierbar. Begünstigt werden Neubauten mit dem Standard EH40/QNG und einer Baukostenobergrenze von 5.200 Euro pro m².

- Verbesserungen durch das Wachstumschancengesetz: Verlängerung des Anwendungszeitraums bis September 2029, Erhöhung der Baukostenobergrenze auf 5.200 Euro pro m², und der begünstigten Herstellungs-/Anschaffungskosten auf 4.000 Euro pro m².

Fazit: Ihre Chance auf massive Steuervorteile

Durch die geschickte Nutzung der degressiven und der Sonder-AfA können Investoren über 50 % der Investitionskosten (Gebäudeanteil) in den ersten zehn Jahren abschreiben. Dies ist eine herausragende Möglichkeit, die Steuerlast zu reduzieren und die Rentabilität Ihrer Immobilieninvestitionen zu maximieren. Die Abschreibung wird dauerhaft fortgeführt.

Mögliche Steuervorteile prüfen: Lassen Sie sich von uns transparent zu den neuen Abschreibungsmöglichkeiten durch das Wachstumschancengesetz beraten. Wir unterstützen Sie bei der Prüfung einer chancenorientierten Anlagestrategie im Immobilienbereich.

Unser Experten-Team für Ihren Immobilienkauf

Wir haben Objekte im Portfolio, z.B. Pflegeimmobilien oder andere Kapitalanlageimmobilien, bei denen steuerliche Vorteile möglich sein können.rnSprechen Sie uns darauf an!

Immobilien, mit denen Sie sich die Steuerersparnis sichern können:

FAQs zur degressiven Abschreibung (AfA) im Rahmen des Wachstumschancengesetzes 2024

Die degressive Abschreibung ist eine Methode, bei der die Abschreibungsbeträge in den ersten Jahren höher sind und im Laufe der Zeit abnehmen. Dies ermöglicht eine schnellere Absetzung von Investitionskosten zu Beginn der Nutzungsdauer.

– Schnellere Refinanzierung von Investitionenrn- Schaffung von Investitionsanreizenrn- Beitrag zur Stabilisierung der Bauwirtschaftrn- Erhöht die 3 %ige lineare Abschreibung auf 5 %ige degressive Abschreibungrn

Durch die höhere Abschreibung in den ersten Jahren reduzieren sich die steuerpflichtigen Einkünfte schneller, was zu einer frühzeitigen Steuerersparnis führt. Dies kann Ihre Liquidität verbessern.

Das Wachstumschancengesetz 2024 hat die degressive Abschreibung wieder eingeführt und bietet somit eine Alternative zur linearen Abschreibung. Diese Maßnahme soll Investitionsanreize stärken und die Bauwirtschaft stabilisieren.

Während die lineare Abschreibung konstant über die Nutzungsdauer verteilt wird, erlaubt die degressive AfA höhere Abschreibungen in den Anfangsjahren. Durch das Wachstumschancengesetz ist nun eine 5 %ige degressive Abschreibung möglich statt 3 % linear. Ein Wechsel zur linearen AfA ist immer möglich.

Die degressive AfA ist insbesondere für Investitionen in Immobilien und langlebige Wirtschaftsgüter vorgesehen, bei denen eine schnelle Refinanzierung besonders vorteilhaft ist.

Investoren sollten ihre Investitionen und deren Abschreibungsmöglichkeiten sorgfältig planen und dokumentieren. Es ist empfehlenswert, sich hierzu individuell beraten zu lassen. Sprechen Sie uns gerne an.

Ja. Diese Vorteile tragen dazu bei, die Gesamtrendite Ihrer Kapitalanlageimmobilie zu erhöhen:rn1. Schnellere Steuerersparnis: Durch höhere Abschreibungsbeträge in den ersten Jahren reduziert sich die Steuerlast schneller. Das bedeutet mehr liquide Mittel zu Beginn der Investition, die anderweitig verwendet oder reinvestiert werden können.

2. Verbesserte Liquidität: Die geringere Steuerlast in den ersten Jahren erhöht die verfügbare Liquidität, was die finanzielle Stabilität und Flexibilität verbessert.

3. Attraktivere Investitionsbedingungen: Die Möglichkeit, höhere Abschreibungen vorzunehmen, kann die Immobilie als Investition attraktiver machen und somit die Nachfrage und den potenziellen Wiederverkaufswert erhöhen.

4. Optimierte Finanzierung: Eine verbesserte Liquidität und schnellere Refinanzierung können auch die Bedingungen für die Finanzierung verbessern, z.B. durch günstigere Kreditkonditionen oder schnellere Tilgung.rn

22. März 2024: Wachstumschancengesetzt im Bundesrat verabschiedet. Die AfA wird im § 7 Abs. 5 EstG geregelt.

Die degressive AfA ist für alle Erwerber sowie Ersteller von wohnwirtschaftlichen Neubauimmobilien bis zur vollständigen Abschreibung der Immobilie möglich. Der Baubeginn oder Erwerb muss zwischen dem 1.10.2023 und dem 30.09.2029 liegen. In der Regel ist es günstiger, nach einigen Jahren wieder zur linearen AfA von 3 Prozent zu wechseln. Lassen Sie sich hierzu gerne von uns beraten.

Im Gegensatz dazu weist die degressive Abschreibung einen höheren AfA-Satz von 5 Prozent auf. Dabei wird im ersten Jahr dieser Satz auf die gesamte Investitionssumme angewendet, während er in den folgenden Jahren auf den abschreibungsfähigen Restwert der Immobilie angewandt wird.rnrnDie lineare Abschreibung ermöglicht eine gleichbleibende Abschreibung über den gesamten Abschreibungszeitraum einer Immobilie, basierend auf der kompletten Investitionssumme. Für Neubauten beträgt der derzeitige Abschreibungssatz 3 Prozent.rn

Mögliche Steuervorteile prüfen. Wir beraten Sie zu den neuen Abschreibungsmöglichkeiten durch das Wachstumschancengesetz und prüfen Objekte, mit denen eine chancenorientierte Anlagestrategie möglich sein kann.