Versicherungswissen 2026: Höhere Grenzen für GKV & PKV – So beeinflusst es Ihre Absicherung

Erfahren Sie, wie die angehobenen Beitragsbemessungs- und Versicherungspflichtgrenzen 2026 Ihre Krankenversicherung und Altersvorsorge betreffen – und welche Maßnahmen Sie jetzt ergreifen können.

Der Überblick

Die Politik hat die Beitragsbemessungsgrenzen (BBG) und die Versicherungspflichtgrenze (JAEG) erneut angehoben – und diskutiert sogar über einen kräftigen Sprung im Jahr 2026. Für viele Arbeitnehmer bedeutet das: Mehr Einkommen wird beitragspflichtig, während die Leistungen in der GKV unverändert bleiben. Besonders spannend: Wer in die PKV wechseln möchte, hat es künftig schwerer.

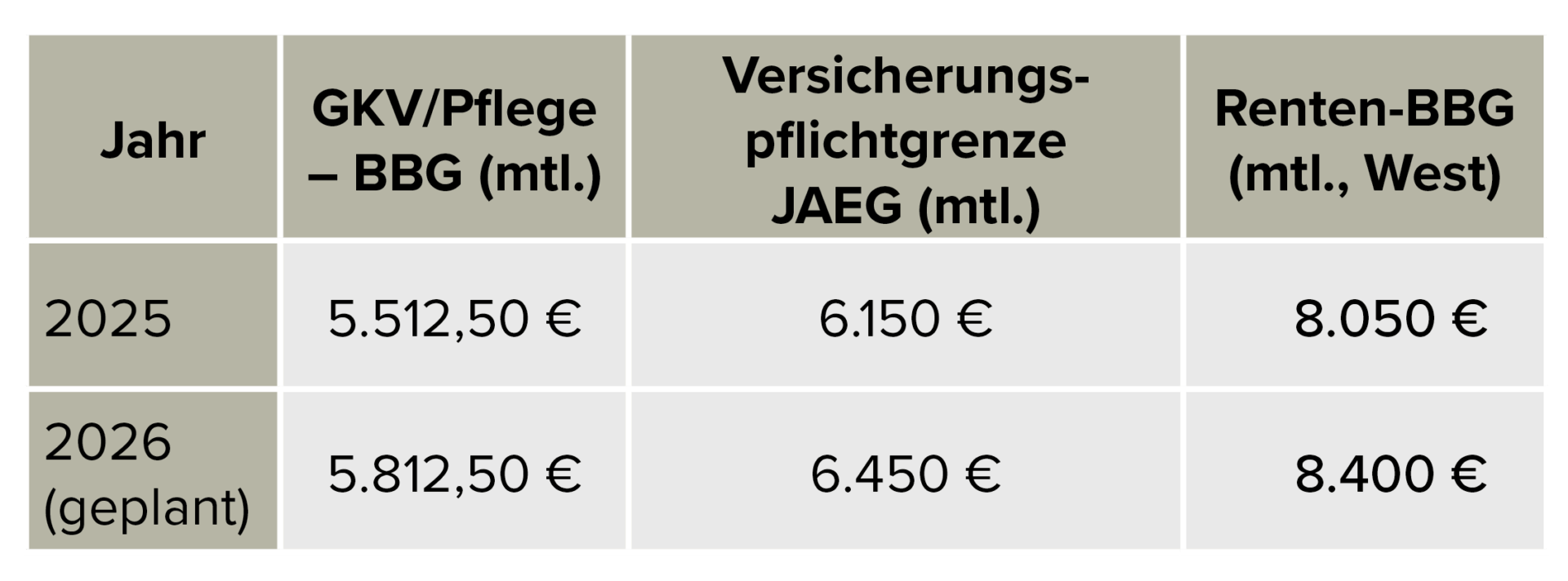

Zahlenvergleich: Heute vs. Morgen

Höhere Grenzen in 2026 – Das bedeutet es für Sie

- Anhebung der Grenzen 2026: Beitragsbemessungsgrenze (BBG) und Versicherungspflichtgrenze (JAEG) steigen – mehr Einkommen wird beitragspflichtig.

- PKV wird exklusiver: Wer unter der neuen JAEG liegt, darf nicht mehr in die private Krankenversicherung wechseln.

- GKV bleibt gleich: Höhere Beiträge für Gutverdiener, aber unveränderte Leistungen in der gesetzlichen Krankenversicherung.

- Jetzt handeln: Wer über der JAEG liegt, sollte die Chance zum PKV-Wechsel noch nutzen.

- Betriebliche Altersversorgung und steuerliche Vorsorge: Profitieren Sie von Arbeitgeberzuschüssen und steuerlichen Vorteilen zur Reduzierung der Abgabenlast.

Auswirkungen im Überblick

Gesetzliche Krankenversicherung (GKV)

- Mehr Einkommen wird beitragspflichtig → spürbar höhere Abgaben für Besserverdiener.

- Leistungen bleiben gleich, Zusatzbeiträge steigen tendenziell weiter. Vergleichen lohnt sich.

- Vorteil Familienversicherung bleibt, aber der »Preis« für Gutverdiener steigt.

Private Krankenversicherung (PKV)

- Die PKV wird exklusiver: Wer unterhalb der höheren JAEG liegt, darf gar nicht wechseln.

- Für bestehende PKV-Versicherte ändert sich nichts – die Grenzen betreffen nur Neuaufnahmen.

- Chance jetzt: Wer den Wechsel in die PKV plant, sollte die aktuellen Grenzen nutzen. Noch haben wir 3 Monate Zeit.

Was Sie jetzt tun können

1. PKV-Wechsel absichern

- Anwartschaft mit Gesundheitsprüfung sichern: Damit bleibt der Wechsel auch dann möglich, wenn Ihr Einkommen in Zukunft nicht mehr über der JAEG liegt.

- Junge, gesunde Arbeitnehmende profitieren besonders, da die Beiträge vom Eintrittsalter abhängen.

2. Wenn PKV (noch) nicht möglich

- GKV-Kassen vergleichen: Zusatzbeiträge unterscheiden sich teils deutlich – ein Wechsel kann mehrere Hundert Euro im Jahr sparen.

- Auf Zusatzleistungen (z. B. Osteopathie, Zahnreinigung, digitale Services) achten.

3. Betriebliche Altersversorgung (bAV) nutzen

- Gesetzlicher Arbeitgeberzuschuss von mind. 15 % bei Entgeltumwandlung ist Pflicht. Jeder Arbeitgeber muss dies zahlen!

- Mit den neuen BRSG-II-Regeln ab 2026 wird bAV durch automatische Teilnahme-Modelle und mehr Förderung noch attraktiver.

- Für Sie heißt das: Mehr Zuschuss, mehr Förderung, weniger Eigenlast.

4. Weitere Vorsorge clever kombinieren

- Unabhängig von GKV oder PKV gilt: Die Belastung der Einkommen durch steigende Sozialabgaben nimmt weiterhin zu.

- Umso wichtiger ist es, alle steuerlich geförderten Vorsorgewege einzubeziehen.

- Besonders die Basisrente (Rürup-Rente) lohnt sich für Gutverdiener, da Beiträge steuerlich absetzbar sind und so die hohe Abgabenlast gezielt reduziert werden kann.

- In Kombination mit bAV und privater Vorsorge entsteht ein stabiler Dreiklang für die Altersabsicherung.

Fazit

Die Erhöhung der Grenzen ist für Gutverdiener eine deutliche Mehrbelastung – bei gleicher Leistung in der GKV. Gleichzeitig wird der Zugang zur PKV erschwert. Wer heute noch über der JAEG liegt und unter 45 Jahren ist, sollte handeln: Mit einer Anwartschaft oder einem direkten Wechsel sichern Sie sich die Vorteile der PKV langfristig.

Für alle anderen gilt: GKV optimieren, bAV-Zuschüsse konsequent nutzen und mit Basisrente & Co. steuerliche Förderungen ausschöpfen. So lassen sich steigende Sozialabgaben abfedern und gleichzeitig die eigene Vorsorge stärken.

Das könnte Sie auch interessieren