Kinderbetreuungskosten ab 2025:

Wie viel Steuerersparnis bringt die neue Regelung wirklich?

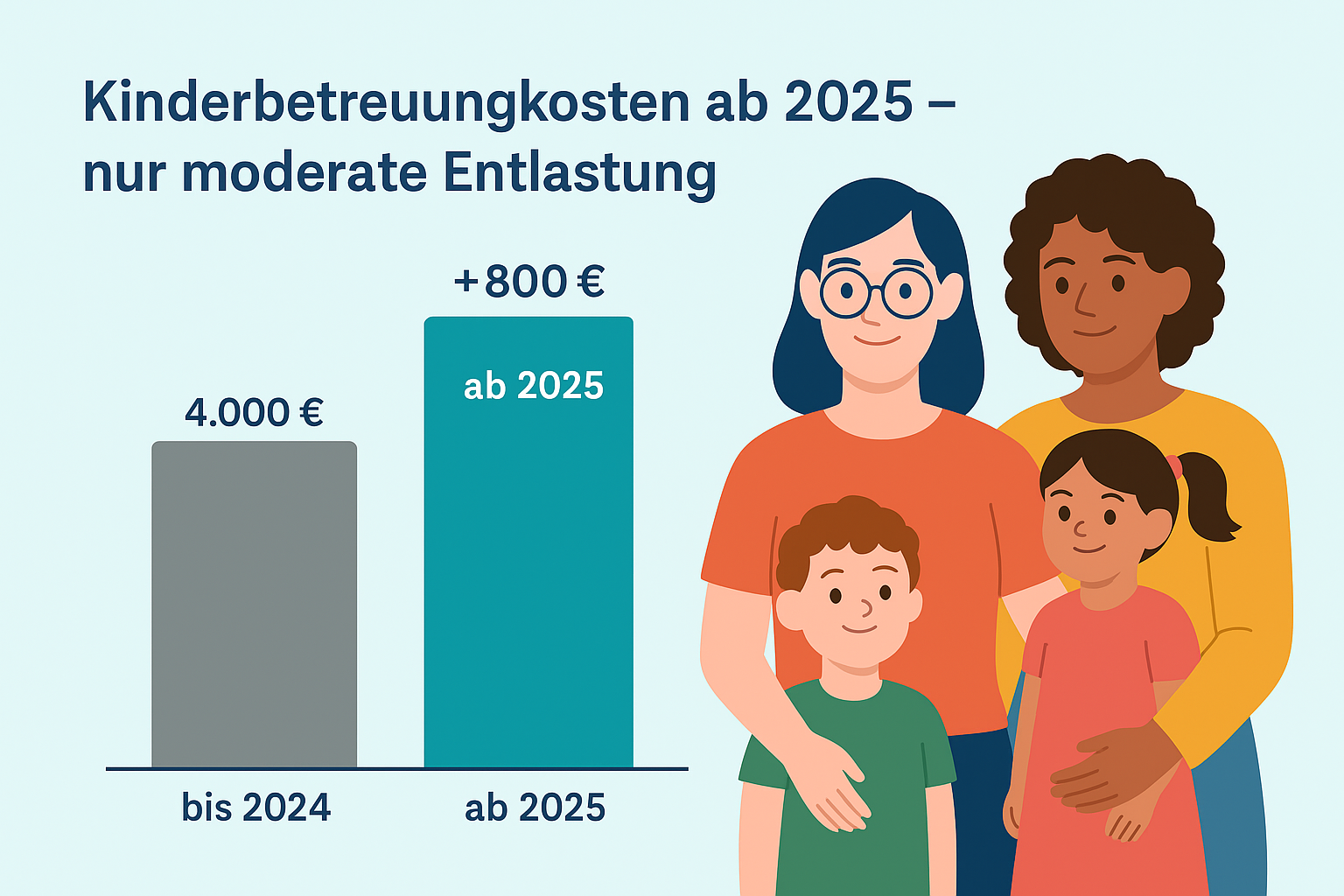

Ab dem Jahr 2025 gilt für Eltern eine neue steuerliche Regelung: Statt wie bisher zwei Drittel der Kinderbetreuungskosten sind künftig 80 % der Kosten – maximal 4.800 € pro Kind und Jahr – als Sonderausgaben absetzbar. Grundlage ist die Änderung des § 10 Abs. 1 Nr. 5 EStG durch das Jahressteuergesetz 2024.

Auf den ersten Blick wirkt das wie eine deutliche Entlastung für Familien. Doch wie viel davon kommt tatsächlich im Geldbeutel an? Lohnt sich die Änderung für alle – oder profitieren vor allem Haushalte mit höheren Betreuungskosten und Steuersätzen?

Es steigt der maximale steuerliche Abzug um 800 € pro Kind und Jahr. Entscheidend ist jedoch, wie hoch die tatsächliche Steuerersparnis ausfällt – denn abziehbar ist nur der Betrag, nicht die Steuer selbst.

Gesetzliche Grundlage im Vergleich

Gültig bis 31.12.2024

Abziehbare Quote:

2/3 der Kosten

Höchstbetrag:

4.000 € pro Kind

Rechtsgrundlage:

§ 10 Abs. 1 Nr. 5 EStG a.F.

Gültig ab 01.01.2025

Abziehbare Quote:

80 % der Kosten

Höchstbetrag:

4.800 € pro Kind

Rechtsgrundlage:

§ 10 Abs. 1 Nr. 5 EStG n.F.

Welche Kosten sind absetzbar – und unter welchen Bedingungen?

✔ Begünstigt sind u. a.:

- Kita, Krippe, Hort

- Tagesmutter, Babysitter, Au-pair

- Internatskosten (Betreuungsteil)

✘ Nicht abziehbar sind u. a.:

-

Nachhilfeunterricht, Sport- und Musikvereine

-

Freizeit- und Ferienangebote

-

Barzahlungen (ohne Überweisung / Rechnung)

-

Betreuung durch im Haushalt lebende Angehörige ohne Rechnung

-

Kosten für eine Doula

(mit Ausnahme von Sonderfällen, siehe unten)

Voraussetzungen:

-

Das Kind gehört zum Haushalt und ist unter 14 Jahren (Ausnahme: Behinderung).

-

Zahlung muss unbar erfolgen (Überweisung, Lastschrift).

-

Rechnungen müssen vorliegen und auf die Betreuung entfallen.

Sonderthema: Doula-Kosten – steuerlich anerkannt oder nicht?

Die Leistungen einer Doula (Geburts- oder Wochenbettbegleitung) zählen nicht zu den Kinderbetreuungskosten im Sinne des § 10 EStG.

In seltenen Einzelfällen können sie jedoch als außergewöhnliche Belastung (§ 33 EStG) anerkannt werden – vorausgesetzt:

-

medizinische Notwendigkeit ist ärztlich bestätigt

-

zumutbare Belastung wird überschritten

-

Nachweise liegen vor

Da es hierzu weder klare Rechtsprechung noch Verwaltungspraxis gibt, ist die Anerkennung unsicher und einzelfallabhängig.

Steuerliche Auswirkung: Die Steuerersparnis ergibt sich immer aus – abziehbare Kosten × persönlicher Steuersatz

Beispiel: 6.000 € Betreuungskosten pro Jahr und Kind

Bis 2024:

Abziehbarer Betrag: 4.000 €

Steuerersparnis bei 35 %: 1.400 €

Ab 2025:

Abziehbarer Betrag: 4.800 €

Steuerersparnis bei 35 %: 1.680 €

D.h. Mehrersparnis:

Abziehbarer Betrag = + 800 €

Steuerersparnis pro Kind = + 280 €

Die oft genannten »800 € mehr Entlastung« führen also nicht zu 800 € mehr Netto –, sondern nur zu dem Betrag, der sich aus dem persönlichen Steuersatz ergibt.

Beispiel bei Spitzensteuersatz (42 %)

Bis 2024:

Abziehbarer Betrag: 4.000 €

Steuerersparnis bei 42 %: 1.680 €

Ab 2025:

Abziehbarer Betrag: 4.800 €

Steuerersparnis bei 42 %: 2.016 €

D.h. Mehrersparnis:

Abziehbarer Betrag = + 800 €

Steuerersparnis pro Kind = + 336 €

Fazit aus den Berechnungen:

Je höher das Einkommen und je höher die tatsächlichen Betreuungskosten, desto stärker wirkt sich die Neuregelung aus. Familien mit geringeren Betreuungsausgaben spüren den Vorteil entsprechend weniger.

Kritische Einordnung der Reform

- Der steuerliche Vorteil fällt deutlich geringer aus als die Erhöhung des Abzugs vermuten lässt.

- Die volle Entlastung wird nur erreicht, wenn Betreuungskosten tatsächlich mindestens 6.000 € pro Jahr betragen.

- Familien mit niedrigeren Betreuungskosten oder geringem Steuersatz profitieren nur eingeschränkt.

- Die Maßnahme wirkt stärker bei Besserverdienenden und Familien mit hoher Fremdbetreuung.

Hinweis

Dieser Beitrag ersetzt keine individuelle steuerliche Beratung.

Bei Fragen zu abziehbaren Betreuungskosten oder zur Anerkennung von Sonderfällen (z. B. Doula-Kosten) empfiehlt sich eine persönliche Prüfung durch eine Steuerexpertin oder einen Steuerberater.

Fazit

Die neue Regelung ab 2025 bringt eine spürbare, aber begrenzte Steuerentlastung.

Für viele Familien bedeutet sie rund 200–300 € mehr Netto pro Jahr und Kind – für Haushalte mit Spitzensteuersatz entsprechend etwas mehr.

Wer die Entlastung optimal nutzen möchte, sollte darauf achten, dass die Betreuungskosten vollständig dokumentiert, unbar gezahlt und klar als Betreuungsleistung ausgewiesen sind.

FAQ: Kinderbetreuungskosten 2025 – häufige Fragen und Antworten

Ab dem Veranlagungsjahr 2025 können Eltern 80 % der Kinderbetreuungskosten, maximal 4.800 € pro Kind und Jahr, als Sonderausgaben nach § 10 Abs. 1 Nr. 5 EStG geltend machen. Bis 2024 waren es zwei Drittel der Kosten, höchstens 4.000 €.

Absetzbar sind tatsächliche Betreuungskosten, z. B. für:

Kindertagesstätte (Kita), Krippe, Hort

Tagesmutter, Babysitter, Au-pair

Internatskosten (nur der Betreuungsteil)

Nicht absetzbar sind Freizeitangebote, Sport- oder Musikvereine, Nachhilfe oder Barzahlungen.

Wichtig sind unbare Zahlungen (z. B. Überweisung, Dauerauftrag) und eine Rechnung, aus der Art, Umfang und Zeitraum der Betreuung hervorgehen.

Barzahlungen werden grundsätzlich nicht anerkannt.

Nein, Doula-Leistungen gelten nicht als Kinderbetreuungskosten im Sinne des § 10 EStG.

In Ausnahmefällen können sie eventuell als außergewöhnliche Belastung (§ 33 EStG) berücksichtigt werden – etwa bei medizinischer Notwendigkeit und ärztlichem Attest. Eine Anerkennung ist aber vom Einzelfall abhängig.

Nein, Verpflegungskosten oder Materialpauschalen gehören nicht zu den abziehbaren Betreuungskosten.

Nur der Anteil für die tatsächliche Betreuung des Kindes darf steuerlich geltend gemacht werden.

Der Abzug ist grundsätzlich möglich, solange das Kind unter 14 Jahre alt ist.

Für behinderte Kinder, deren Behinderung vor Vollendung des 25. Lebensjahres eingetreten ist, gilt keine Altersgrenze – wenn sie sich nicht selbst versorgen können.

Bei 6.000 € Betreuungskosten pro Kind ergibt sich:

Bis 2024: 4.000 € absetzbar → 1.400 € Steuerersparnis (bei 35 % Steuersatz)

Ab 2025: 4.800 € absetzbar → 1.680 € Steuerersparnis

👉 Mehrersparnis: ca. 280 € pro Jahr und Kind

Wird das Kind von im selben Haushalt lebenden Angehörigen (z. B. Großeltern) betreut, sind diese Kosten nicht absetzbar – selbst wenn eine Zahlung erfolgt.

Nur wenn die Betreuung außerhalb des Haushalts erfolgt und eine Rechnung sowie unbare Zahlung vorliegen, erkennt das Finanzamt den Abzug an.

Ja, aber insgesamt nur einmal pro Kind.

Leben Eltern getrennt, kann der Elternteil, der die Kosten trägt, den steuerlichen Abzug beanspruchen – unabhängig vom Kindergeldbezug.

Ob sich der höhere Abzug ab 2025 lohnt, hängt von

der Höhe der tatsächlichen Betreuungskosten

dem individuellen Steuersatz

und der Anzahl der Kinder ab.

Ein Steuerrechner oder eine kurze Beratung hilft, die individuelle Entlastung genau zu berechnen.